Оптимізація управління товарними запасами.

В розвинених країнах управління товарними запасами базується на використанні потужних інформаційних технологій, що дозволяють практично щодня спостерігати їхній стан і динаміку, автоматично здійснювати розміщення замовлень через комп'ютерну мережу і поповнювати запаси до оптимального рівня. Найбільш розповсюджені системи управління запасами, що засновані на використанні моделі EOQ, засобу червоної лінії, двохсекторного засобу. В останній час отримав розповсюдження метод управління запасами по принципу Just-In-Time. При цьому повнота і вірогідність інформаційної бази забезпечується за рахунок автоматизації обліку і використання міжнародної системи кодування товарів.

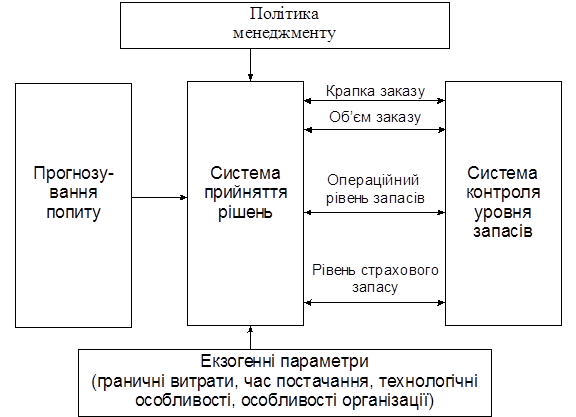

Загальний принцип, на якому засновані всі системи управління запасами - це взаємозв'язок вхідних і вихідних параметрів, що зазначені на схемі 1.

|

Такі системи створюються для найбільш ефективного рішення наступних проблем:

· Реальної оцінки поточного стану запасів;

· Встановлення необхідних термінів розміщення замовлень;

· Визначення доцільного обсягу партії товарів, що замовляється;

· Визначення необхідного обсягу страхових запасів;

· Оцінка витрат управління запасами і засобів їх мінімізації.

Перша проблема вирішується шляхом використання систем контролю рівня запасів, що забезпечують управлінські потреби оперативною інформацією про динаміку їхньої реалізації і поточного стану.

Подібні статті по економіці

Адам Сміт як економіст

Прийняти

правильне економічне рішення неможливо без глибокого знання економічних

законів, що регулюють економічну діяльність, розуміння структури і функцій

економічної системи.

...

Центральний банк і монетарна політика

Гроші - важливий

елемент ринкової системи господарства, і стабільність грошової системи держави

- обов’язкова умова нормального функціювання всієї національної економіки.

Розлад гро ...

Ціноутворення в умовах перехідної ринкової економіки

Ціноутворення є найважливішим критерієм успіху підприємства і його товару на будь-якому ринку. У своїй роботі я опишу нормативно-параметричні методи розрахунку ціни на товар, приведу приклад комплексн ...